個人の事業用資産についての贈与税の納税猶予及び免除について

個人の事業用資産についての贈与税の納税猶予及び免除は、2019年1月1日から2028年12月31日までの10年間の特例とされております。 具体的には、円滑化法の認定を受けた後継者である受贈者(以下:特例事業受贈者)が...

零細企業の指導経験豊富なベテラン税理士が、姫路市内に本店及び事業所がある年商5千万円未満の会社を対象に「決算指導から申告代行まで」を低料金で承っています。

ニュース&コラム

ニュース&コラム個人の事業用資産についての贈与税の納税猶予及び免除は、2019年1月1日から2028年12月31日までの10年間の特例とされております。 具体的には、円滑化法の認定を受けた後継者である受贈者(以下:特例事業受贈者)が...

ニュース&コラム

ニュース&コラム2021年に早期・希望退職募集を開示した上場企業は84社だったことが東京商工リサーチのまとめで明らかになりました。前年の93社からは減少したものの、2年連続で80社超となっています。2年連続で80社を超えるのはリーマン...

ニュース&コラム国税庁はこのほど、「消費税還付申告に関する当局の対応について」とする文書を公表し、消費税の申告から還付まで時間がかかるケースがあることに対して理解と協力を求めました。背景には、後を絶たない悪質な不正還付への対応を強化し...

セミナー&相談会

セミナー&相談会姫路商工会議所で「2022年度兵庫県中小企業融資制度説明会」が4月27日(水)に開催されますのでお知らせします(以下、姫路商工会議所ホームページの案内文より紹介)。 お金を借りる前に絶対知っておきたい‟公的融資制度“...

ニュース&コラムコロナ禍から立ち上がる中小企業の成長支援・地域経済の活性化の観点から、様々な中小企業の設備投資支援が強化されております。 具体的には、中小企業の生産性向上や、DXに資する設備投資を後押しすべく、中小企業経営強化税制を...

トピックス・etc◆2段階で引き上げ改定される雇用保険料 新型コロナの影響が続く中、おととしの2月からこれまでの雇用調整助成金等の支給額は5兆円を超えていて雇用保険の財源不足が課題となっています。厚労省の審議会で議論されてきましたが、雇...

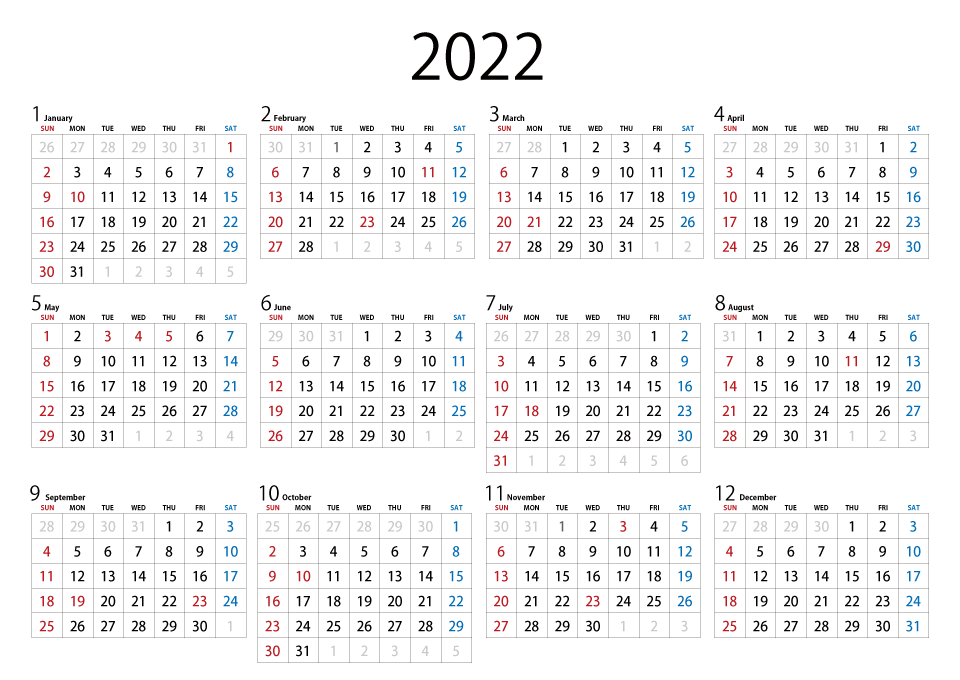

税務カレンダー

税務カレンダー●4月11日 ①3月分源泉所得税・住民税の特別徴収税額の納付 ●4月15日 ②給与支払報告に係る給与所得者異動届出 4月1日現在で給与の支払を受けなくなった者があるときは4月15日までに関係の市町村長に要届出 ●5月2...

ニュース&コラム◆NISAは浸透したのか NISAとは、株式・投資信託等の配当・譲渡益等が非課税対象となる個人投資家のための税制優遇制度です。3種類あり、金融庁発表の2021年6月末の各制度の利用状況は、 (一般の)NISA:約1.2...

ニュース&コラム

ニュース&コラム国税庁は、同庁ホームページ上において、「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」を更新し、「企業が従業員の感染予防対策費用を負担した場合の取扱い」を追加...

税務・会計豆知識国内において、事業者が事業として対価を得て行う資産の譲渡等は、消費税の課税対象となります。 この資産とは、販売用の商品、事業等に用いている建物、機械、備品などの有形資産のほか、特許権、実用新案権、意匠権、商標権などの...