医療費控除:健康維持や病気予防などの費用は対象外!

医療費控除とは、その年の1月1日から12月31日までの間に自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費が10万円(総所得金額が200万円未満の人は、その5%)を超えるときは、その医療費の額を基...

零細企業の指導経験豊富なベテラン税理士が、姫路市内に本店及び事業所がある年商5千万円未満の会社を対象に「決算指導から申告代行まで」を低料金で承っています。

ニュース&コラム

ニュース&コラム医療費控除とは、その年の1月1日から12月31日までの間に自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費が10万円(総所得金額が200万円未満の人は、その5%)を超えるときは、その医療費の額を基...

ニュース&コラム国税庁は、国税電子申告・納税システム(e-Tax)ホームページ及び確定申告書等作成コーナーにおいて、2021年2月から5月にかけて実施したアンケート調査結果(有効回答数29万5,080件)を公表しました。 それにより...

ニュース&コラム確定申告書を提出する義務のない人でも、給与等から源泉徴収された所得税額や予定納税をした所得税額が年間の所得金額について計算した所得税額よりも多い場合には、確定申告をすることにより、納め過ぎの所得税の還付を受けることがで...

ニュース&コラム

ニュース&コラム2020事務年度(20年7月~21年6月)の法人税実地調査の件数は、2万5千件で、前年度の7万6千件からは67.3%減となりました。さらに申告漏れ所得金額は5,286億円で、こちらは前年度の7,802億円から3割以上減...

ニュース&コラム2022年度与党税制改正大綱が昨年12月に決定し、21年末に適用期限が切れるはずだった住宅ローン減税制度について、控除率を一律0.7%に引き下げた上で、新築の場合は控除期間を原則13年間に延長することで決着しました。 ...

セミナー&相談会

セミナー&相談会姫路商工会議所で「小規模事業者のための所得税・消費税確定申告相談会」が下記のとおり開催されますのでお知らせします(以下、姫路商工会議所のホームページより)。 今年度も確定申告の時期が近付いてまいりました。 姫路商工...

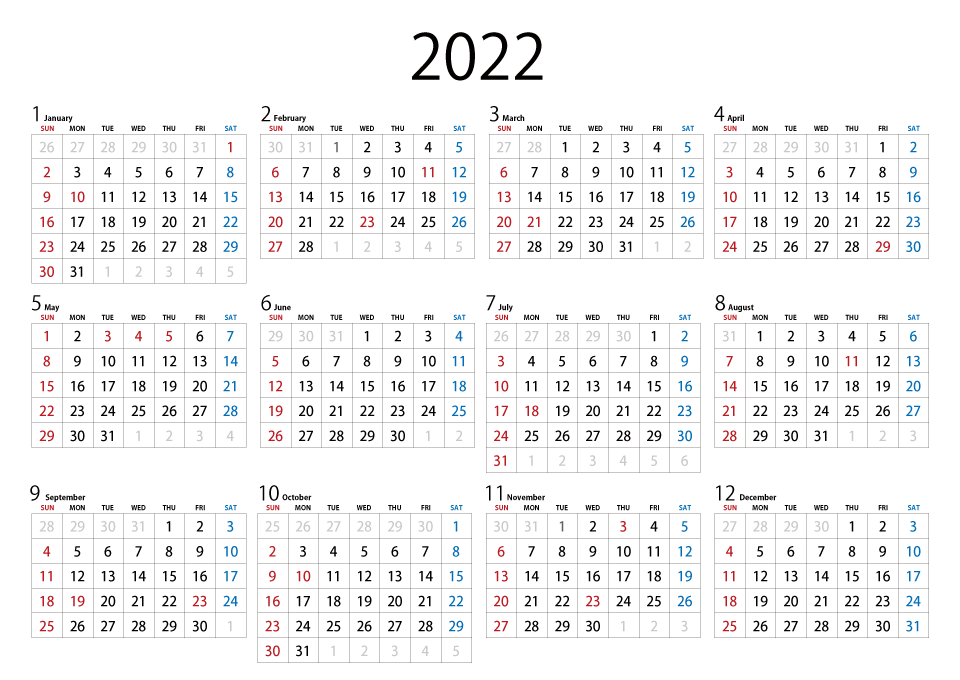

税務カレンダー

税務カレンダー●2月1日から3月15日まで ①前年分贈与税の申告 ●2月10日 ②1月分源泉所得税・住民税の特別徴収税額の納付 ●2月16日から3月15日まで ③前年分所得税の確定申告 ●2月28日 ④12月決算法人及び決算期の定めの...

ニュース&コラム

ニュース&コラム国の新型コロナウイルス対策の持続化給付金計4,500万円をだまし取ったとして、詐欺罪に問われた大阪国税局OBの元税理士山本愉章被告(44)に、大阪地裁(矢野直邦裁判官)は31日、懲役3年、執行猶予5年(求刑懲役6年)の...

ニュース&コラム被相続人の居住用家屋と敷地を相続したものの、今後住む予定がなく売却する場合、譲渡益の3,000万円控除(相続空き家の特例)を受けるには、相続人の側で空き家を取り壊し、更地で売却することが現実的です。 ◆空き家取壊しのメ...

ニュース&コラム昨年12月に決定した2022年度の与党税制改正大綱は、「賃上げ税制」の拡充など岸田文雄政権の看板政策を前面に押し出す内容となりました。自民党税調の宮沢洋一会長は「成長から分配へという政策の第一歩を税制で支援することがで...