エヌピー通信社:SDGs実施企業の67%「メリットあり」

国連が定めた世界共通の行動指針である「SDGs」(持続可能な開発目標)について、取り組んでいる企業の66.5%が経営上のメリットを得られたという調査結果を帝国データバンクが公表しました。調査は全国の1万1,337社から...

零細企業の指導経験豊富なベテラン税理士が、姫路市内に本店及び事業所がある年商5千万円未満の会社を対象に「決算指導から申告代行まで」を低料金で承っています。

ニュース&コラム

ニュース&コラム国連が定めた世界共通の行動指針である「SDGs」(持続可能な開発目標)について、取り組んでいる企業の66.5%が経営上のメリットを得られたという調査結果を帝国データバンクが公表しました。調査は全国の1万1,337社から...

ニュース&コラム新型コロナウイルスの流行を受けて上限や助成率が引き上げられている「雇用調整助成金」について、厚生労働省は10月以降、助成金の上限額を引き下げることとしました。 雇用調整助成金は、景気の変動や産業構造の変化などの経済的...

ニュース&コラム

ニュース&コラム日本税理士会連合会(以下:日税連)は、2023年度税制改正に関する建議書を公表しました。 それによりますと、32項目に及ぶ改正建議を盛り込む中で、重点建議項目として、 ①適格請求書等保存方式の導入時期を延期するか、少...

セミナー&相談会

セミナー&相談会来る令和4年12月7日に姫路商工会議所で融資相談会「オンライン1日公庫」が開催されますのでお知らせします(以下、姫路商工会議所ホームページより紹介)。 姫路商工会議所では、融資相談会「オンライン1日公庫」を開催いたし...

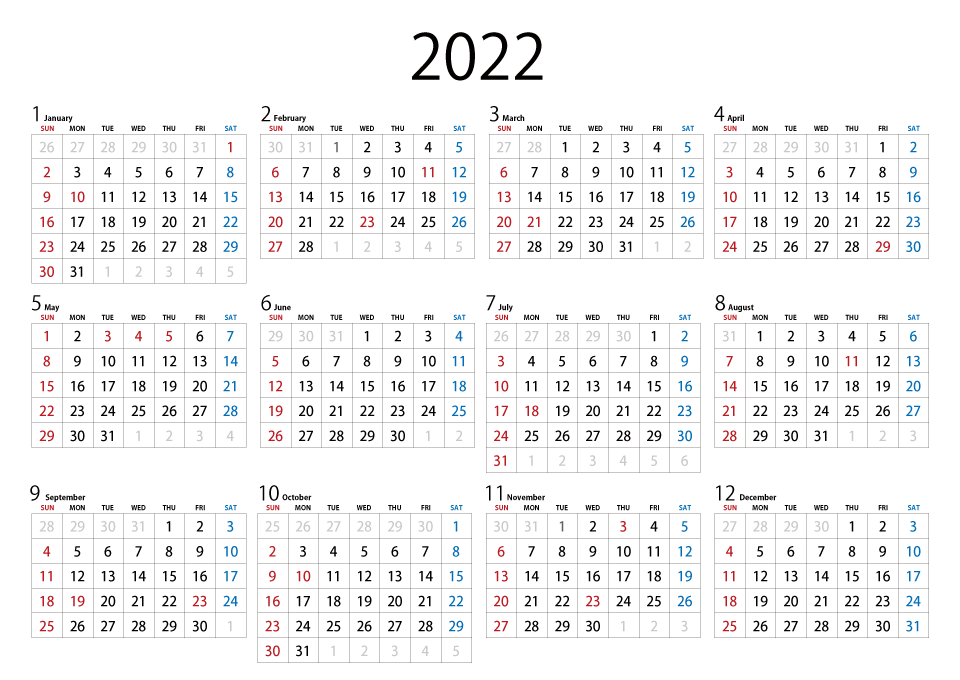

税務カレンダー

税務カレンダー●11月10日 ①10月分源泉所得税・住民税の特別徴収税額の納付 ●11月15日 ②所得税の予定納税額の減額申請 ●11月30日 ③所得税の予定納税額の納付(第2期分) ④特別農業所得者の予定納税額の通納付 ⑤9月決算法...

ニュース&コラム遺産分割協議が長引いても、相続税の申告期限から3年以内に分割された場合は、小規模宅地等の課税価格の特例や配偶者の税額軽減の特例を受けることができます。 ◆3年以内の分割見込書の提出 特例を受けるには、相続税の申告期限...

セミナー&相談会

セミナー&相談会姫路納税協会が「個人事業主向け WEBはじめての経理」を下記の期間においてインターネットで配信しますのでお知らせします(以下、「個人事業主向け WEBはじめての経理」の案内チラシより)。 納税協会では、経理作業を効率...

ニュース&コラム日本損害保険協会は、2023年度税制改正要望を公表しました。 それによりますと、下記の項目などを要望しました。 ①国際課税ルールの改定における対応 ②火災保険等に係る異常危険準備金制度の充実 ③損害保険に係る消費税制...

ニュース&コラム国税庁は、2021年度(2022年3月までの1年間)租税滞納状況を公表しました。 それによりますと、2022年3月末時点での法人税や消費税など国税の滞納残高が、前年度に引き続いて増加しました。 この要因には、新型コ...

トピックス・etc◆企業規模により段階的に適用拡大 現行では、短時間労働者の社会保険の加入については、従業員501人以上の企業が対象ですが次のように段階的に適用範囲が拡大されます。 ・2022年10月~従業員数101人以上の企業 ・20...